In risposta al messaggio di iw5ci del 12/04/2024 alle 09:44:09Esattamente quello che avevo riportato io

mi sono informato. ogni sinistro con colpa, sali di 2 classi , ogni anno senza incidenti scendi di 1 classe. Quindi occorrono 3 anni per ritornare nella classe precedente. Esempio: Sei in classe 3 : fai un incidente e l'annodopo sei in classe 5 se non fai incidente sei in classe 2... una bella differenza! anche se hai il bonus protetto , la classe interna dell'assicurazione non scende, ma quella ufficiale si. Quindi in caso di cambio compagnia non resti nella stessa classe di prima.

.png)

.png)

In risposta al messaggio di iw5ci del 12/04/2024 alle 09:44:09esattamente; per questo per piccoli sinistri conviene pagare, in camera di compensazione è certamente più oneroso

mi sono informato. ogni sinistro con colpa, sali di 2 classi , ogni anno senza incidenti scendi di 1 classe. Quindi occorrono 3 anni per ritornare nella classe precedente. Esempio: Sei in classe 3 : fai un incidente e l'annodopo sei in classe 5 se non fai incidente sei in classe 2... una bella differenza! anche se hai il bonus protetto , la classe interna dell'assicurazione non scende, ma quella ufficiale si. Quindi in caso di cambio compagnia non resti nella stessa classe di prima.

In risposta al messaggio di iw5ci del 12/04/2024 alle 09:44:09Ok, ma quanto aumenta il premio se passi dalla classe 3 alla classe 5 ? O meglio che differenza c'è tra la classe 2 e la classe 5 ?

mi sono informato. ogni sinistro con colpa, sali di 2 classi , ogni anno senza incidenti scendi di 1 classe. Quindi occorrono 3 anni per ritornare nella classe precedente. Esempio: Sei in classe 3 : fai un incidente e l'annodopo sei in classe 5 se non fai incidente sei in classe 2... una bella differenza! anche se hai il bonus protetto , la classe interna dell'assicurazione non scende, ma quella ufficiale si. Quindi in caso di cambio compagnia non resti nella stessa classe di prima.

In risposta al messaggio di Pedro2 del 05/04/2024 alle 20:43:15Ciao,

Se per te è giusto pagare a nero xchè c'è lo chiedi? L'aumento dell'assicurazione non è poi così esagerato l'hai calcolato?Di preciso quanto ammonterebbe?

In risposta al messaggio di camperillo del 01/08/2024 alle 19:11:34Permettimi... non è che tutti facciamo confusione e non sei l'unico ad avere notato quella dicitura, ma questa rimane una dicitura e ciò che conta sono le norma richiamate nel contratto con classi di merito e coefficienti di maggiorazione/minorazione. Quando le compagnie ti rilasciano l'attestato di rischio è indicata la classe di merito e gli incidenti precedenti sono richiamati anche per ben più di 5 anni, ma non è indicato nulla per quanto riguarda eventuali maggiorazioni legate a questo aspetto. Le compagnie a cui l'assicurato si dovesse rivolgere presentando l'attestato di rischio, avranno questi dati e decideranno che sconti applicare al loro premio base, ma se tu rimani nella tua compagnia, la maggiorazione che ti applicano è definita contrattualmente dalla tabella delle classi di merito e dai relativi coefficienti. Per cui, se tu vuoi pagare di tasca tua anche 10.000 euro libero di farlo, ma la matematica non è un opinione e i conti corretti sono quelli riportati dai contratti e che ho esemplificato più sopra. Ogni fattispecie è a se stante perchè se uno ha già una classe di merito elevata gli aumenti sono diversi, ma sempre basati sugli stessi coefficienti. Quindi la storia della sinistrosità non ha un risvolto matematico sul contratto in essere, ma solo su eventuali valutazioni da parte di compagnie terze.

Secondo me fate tutti confusione sulle tariffe applicate su eventuali sinistri effettuati dalle compagnie assicurative. Gli aumenti per un sinistro sono ragguardevoli e generalmente durano molti anni a prescindere dal recuperodella classe di merito. Nessuno di Voi ha fatto caso che oltre alla classe, nei parametri che poi attestano il premio c'è un indicatore importante ANNI SENZA SINISTRI che evidenzia sempre gli ultimi 5 ANNI. La verginità tariffale si riprende dopo cinque/sei anni dal sinistro. Quindi BENE ha fatto a pagare il danno direttamente, fino a 500 ma secondo me anche fino a 800 euro CONVIENE sempre pagare direttamente se si trova una disponibilità all'accettazione della proposta di rimborso diretto brevi mano. Meglio con un bonifico però con tanto di causale.

In risposta al messaggio di Paolo62 del 01/08/2024 alle 20:03:55

Permettimi... non è che tutti facciamo confusione e non sei l'unico ad avere notato quella dicitura, ma questa rimane una dicitura e ciò che conta sono le norma richiamate nel contratto con classi di merito e coefficientidi maggiorazione/minorazione. Quando le compagnie ti rilasciano l'attestato di rischio è indicata la classe di merito e gli incidenti precedenti sono richiamati anche per ben più di 5 anni, ma non è indicato nulla per quanto riguarda eventuali maggiorazioni legate a questo aspetto. Le compagnie a cui l'assicurato si dovesse rivolgere presentando l'attestato di rischio, avranno questi dati e decideranno che sconti applicare al loro premio base, ma se tu rimani nella tua compagnia, la maggiorazione che ti applicano è definita contrattualmente dalla tabella delle classi di merito e dai relativi coefficienti. Per cui, se tu vuoi pagare di tasca tua anche 10.000 euro libero di farlo, ma la matematica non è un opinione e i conti corretti sono quelli riportati dai contratti e che ho esemplificato più sopra. Ogni fattispecie è a se stante perchè se uno ha già una classe di merito elevata gli aumenti sono diversi, ma sempre basati sugli stessi coefficienti. Quindi la storia della sinistrosità non ha un risvolto matematico sul contratto in essere, ma solo su eventuali valutazioni da parte di compagnie terze.

In risposta al messaggio di camperillo del 02/08/2024 alle 13:06:10Di solito, quando si enunciano i titoli, si sono persi gli argomenti...

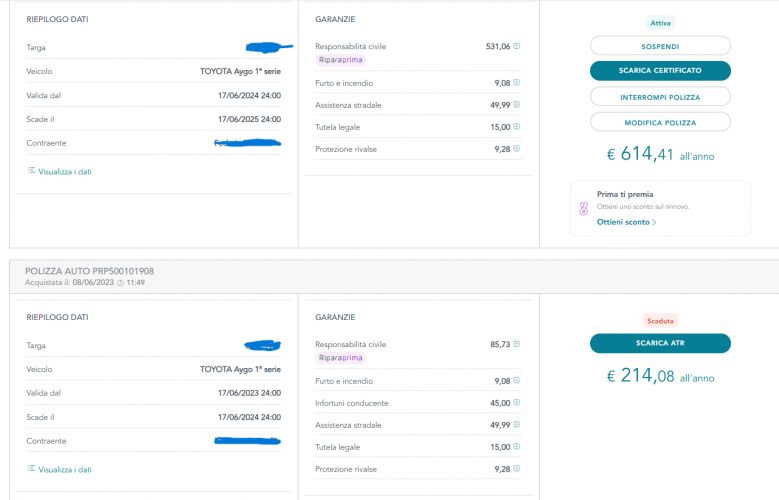

penso che questo prospetto sia eloquente come gli algoritmi ricalcolano tutto. Passaggio dopo tanti anni in 1 alla cosidetta 3 classe di merito. Non esiste solo un parametro (magari) e ripeto secondo me conta sopratuttoper l'algoritmo il valore dei sinistri negli ultimi 5 anni. l'aumento in questo caso è stato del 600% e ti dico che ho ricevuto anche uno sconto di 130€ Ti anticipo, con altre compagnie sarebbe costato di più. NB: non tiro fuori i soldi tanto facilmente, sono in pensione ma ho fatto il procuratore per molti anni in una importante multinazionale e ho masticato numeri di cifre consistenti.

In risposta al messaggio di Paolo62 del 02/08/2024 alle 15:56:52Il confronto è solo per dimostrare che Solo Un incidente nella fine dell'anno 2023 ha comportato un passaggio di classe di merito dalla 1 alla 3 con un aggravio in costi RC pari al 600% rispetto all'anno precedente al netto di uno sconto di 130€ sulla RC.

Di solito, quando si enunciano i titoli, si sono persi gli argomenti... Purtroppo dalle 2 proiezioni che hai postato si nota solo la enorme differenza di costo della RC, la mancanza, nella seconda, della protezione conducente,ma non cosa sia stata generata la differenza nella RC. O ci aiuti in questo senso oppure non ne usciamo. Cosa dice il contratto che avevi con la compagnia nei paragrafi relativi alla tariffa ed alla clausola Bonus-Malus ? Se io assicuro la mia auto a nome mio pago X. Se assicuro la stessa identica auto a nome di mio figlio 28enne pago il 50% in più. Nonostante abbiamo la stessa classe di merito. Questo non significa nulla con il nostro caso. Si sta parlando di una polizza invariata e modificata perchè è stato causato un incidente con almeno il 51% di responsabilità. Se cambi polizza, la nuova compagnia non ha nessun vincolo con te e farà la tariffa che meglio preferisce fare. ma, ripeto, non è il nostro caso.

In risposta al messaggio di camperillo del 02/08/2024 alle 18:16:49Penso che possiamo discutere all'infinito e non ne usciamo Se tu hai fatto una assicurazione che di RC costava 85 euro/anno hai evidentemente sottoscritto un contratto che non applica gli standard del bonus malus. La tariffa RC così bassa non è giustificata se non da una clausola che comporta aggravi molto pesanti in caso di sinistrosità. Io per una Panda (con cilindrata simile alla tua Aygo) pago 300 euro/anno (di sola RC con guida libera anche per minori di 25 anni) pur con classe di merito 1 e se guardo le condizioni di polizza sono riportate le classi di merito con i coefficienti che ho riportato più sopra. Esistono queste polizze e sono fatte per "prendere" i clienti virtuosi finché lo rimangono, dopodiché, se succede un incidente fanno gli aumenti che hai registrato tu. Ma queste, ripeto, sono le cosiddette polizze "civetta" che si fanno risparmiando molti soldi, l'importante è sapere che quando si fanno incidenti il premio non aumenta di qualche punto percentuale, ma di molto di più (vedi il tuo 6 volte).

Il confronto è solo per dimostrare che Solo Un incidente nella fine dell'anno 2023 ha comportato un passaggio di classe di merito dalla 1 alla 3 con un aggravio in costi RC pari al 600% rispetto all'anno precedente al nettodi uno sconto di 130€ sulla RC. Stesso intestatario, classe di merito acquisita in tanti anni senza incidenti, primo incidente di mia figlia che ha 35 anni e la patente da quando aveva 19 anni. Solo per dire che è vero che c'è il calcolo che tu hai gentilmente postato classe 14 coefficente 2, classe 1 coefficente 0,5 ma se fosse SOLO così il calcolo avrei dovuto avere un aggravio del 10% all'incirca e NON del 600% come è avvenuto, ci sono quindi altri KPI che intervengono e ripeto i CINQUE anni SENZA incidenti valgono in termini più di qualsiasi altro valore. Quindi per CINQUE anni avrò un aggravio sostanzioso forse non come il primo anno ma comunque abbastanza. A proposito di RC, NON esiste la stessa tariffa su due persone diverse, NESSUNO conosce l'importo della RC standard (valore discrezionale dalle compagnie), quindi sapere in anticipo in base allo schema che tu hai postato i vari aumenti mi sembra un tantino ingenuo, tutto qui. Bene ha fatto l'autore del post a pagare 300 euro e a togliersi da qualsiasi problema, tra l'altro, cosa che nessuno riflette, ci può essere anche un secondo sinistro con colpa durante l'anno di valutazione quindi la valutazione si fa ancora più complessa a livello economico, non si tratta SOLO di valutare altre due classi, perché sono molte di più.

In risposta al messaggio di Paolo62 del 02/08/2024 alle 18:33:06Non dedurre, il contratto è BONUS-MALUS, credo che per le auto NON sia possibile sottoscrivere altri tipi di contratti (per Privati).

Penso che possiamo discutere all'infinito e non ne usciamo Se tu hai fatto una assicurazione che di RC costava 85 euro/anno hai evidentemente sottoscritto un contratto che non applica gli standard del bonus malus. La tariffaRC così bassa non è giustificata se non da una clausola che comporta aggravi molto pesanti in caso di sinistrosità. Io per una Panda (con cilindrata simile alla tua Aygo) pago 300 euro/anno (di sola RC con guida libera anche per minori di 25 anni) pur con classe di merito 1 e se guardo le condizioni di polizza sono riportate le classi di merito con i coefficienti che ho riportato più sopra. Esistono queste polizze e sono fatte per prendere i clienti virtuosi finché lo rimangono, dopodiché, se succede un incidente fanno gli aumenti che hai registrato tu. Ma queste, ripeto, sono le cosiddette polizze civetta che si fanno risparmiando molti soldi, l'importante è sapere che quando si fanno incidenti il premio non aumenta di qualche punto percentuale, ma di molto di più (vedi il tuo 6 volte). Però tu hai verificato se l'aumento che ti è stato applicato è ammissibile dal contratto che hai sottoscritto ? Io se fossi in te, leggerei con molta attenzione la polizza che hai sottoscritto perchè spesso si trovano sorprese molto spiacevoli. (vedi questa dell'aumento spropositato) Inoltre deve esser prevista la possibilità di evitare l'aumento del premio, risarcendo la compagnia del danno pagato. Se non è così siamo davanti ad una polizza atipica Sono polizze purtroppo diffuse. Mi piacerebbe sapere la compagnia e la riassicuratrice. Sono anche polizze dalle quali io sto sempre molto alla larga proprio per evitare questo genere di sorprese.